让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:丹江口市教师进修学校(丹江口市农村实用人才培训中心) > 服务项目 >

丹江口市教师进修学校(丹江口市农村实用人才培训中心) 外汇商品 | 非农再燃恐慌情绪——全球宏观与汇率焦点2024年(第26期)

发布日期:2024-12-11 10:10 点击次数:182炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

美国非农,外储

全球宏观:美国8月非农数据喜忧参半。其他关键经济数据仍未显现出基本面好转迹象,本周VIX指数再次上行,美元指数震荡回落,日元相对美元大涨超2%,境内外美元兑人民币掉期和远期价差反弹。

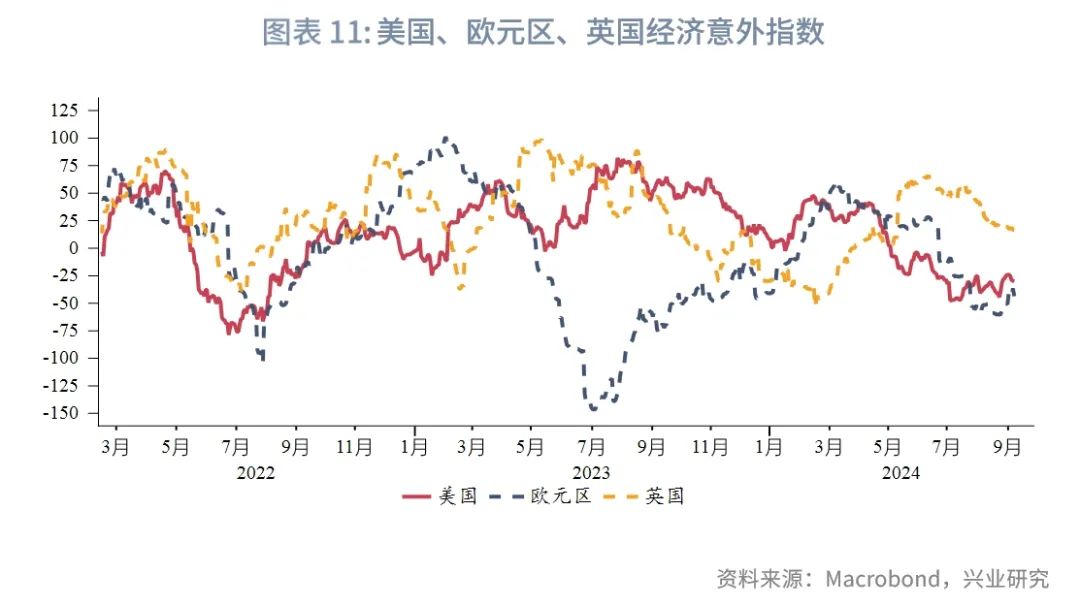

G7汇率:欧元兑美元风险逆转期权波动率重新转负,看多情绪降温。尽管欧元兑美元与美债收益率的联动仍强,但对后者下行的反弹力度已经有所减弱。不过欧元区经济意外指数企稳反弹对欧元存在一定支撑效果。下周重点关注美国8月CPI和PPI、欧央行9月议息会议、英国7月平均薪资增速、欧元区7月工业产出等数据。欧央行9月进一步降息已是大概率事件,关注其对后续降息的立场。

人民币汇率:美元兑人民币第三峰构筑完成,人民币汇率进入外因驱动的周期性升值,详见《日元趋势升值如何影响人民币汇率20240906》。非农数据延续了市场避险情绪,本周人民币升值幅度不及日元,后续关注美国CPI数据和联储议息能否扭转美元弱势行情。(套保策略详见后文)

一、全球宏观概览

1.1 外汇市场回顾

G7汇率方面,美国8月非农新增弱于预期,好在失业率如期从4.3%降至4.2%,“萨姆规则”所示衰退信号消失。然而,8月ISM和Markit 制造业PMI 、8月ADP新增就业、7月JOLTS职位空缺等数据仍未显现出基本面好转迹象,本周VIX指数再次上行,美元指数震荡回落,风险属性更强的英镑表现逊于欧元,日元相对美元大涨超2%。

亚洲汇率方面,新兴市场货币大多相对美元升值,泰铢升值幅度较大。9月6日,泰国新内阁宣誓就职,本届泰国内阁由36人组成。泰党党首佩通坦担任总理,6个副总理分别来自为泰党、自豪泰党、泰国人团结建国党等。泰国政治局面趋稳利好泰铢表现。

人民币汇率方面,美元兑人民币本周区间震荡。人民币相对欧元、日元贬值,相对英镑、港币升值。CFETS和SDR人民币指数下行,BIS人民币指数上行。1Y境内人民币掉期下行、境外人民币掉期上行,价差走阔;1Y境内人民币远期震荡、境外人民币远期上行,价差走阔。

1.2 重要利率追踪

美元流动性方面,3M境内掉期隐含美元利率重新回落,降幅小于SOFR、美元Libor利率,境内外美元利差(境外-境内)收敛。

人民币市场方面,本周央行累计开展2102亿元逆回购操作,同时共有14018亿元逆回购到期,公开市场净回笼11916亿元。市场利率方面,3个月Shibor与上周几乎持平,NCD上行3.45bp,CNH Hibor下行5bp。

二、G7走势分析

2.1 美国8月非农喜忧参半

美国8月非农就业人口增长14.2万人,不及预期的16.5万人,7月数据从11.4万人大幅下修至8.9万人,6月数据从 17.9万下调至11.8万;失业率从7月的4.3%下降至4.2%,持平预期,为今年3月以来首次出现下降;时薪同比上涨3.8%,略高于预期的3.7%,前值为3.6%;时薪环比上涨0.4%,预期和前值分别为0.3%和0.2%;劳动力参与率维持在62.7%的水平。过去7次非农新增数据有6次被下修。分行业来看,8月就业增长主要由建筑业、医疗保健等推动。然而,制造业就业明显恶化。其他主要行业的就业变化不大。

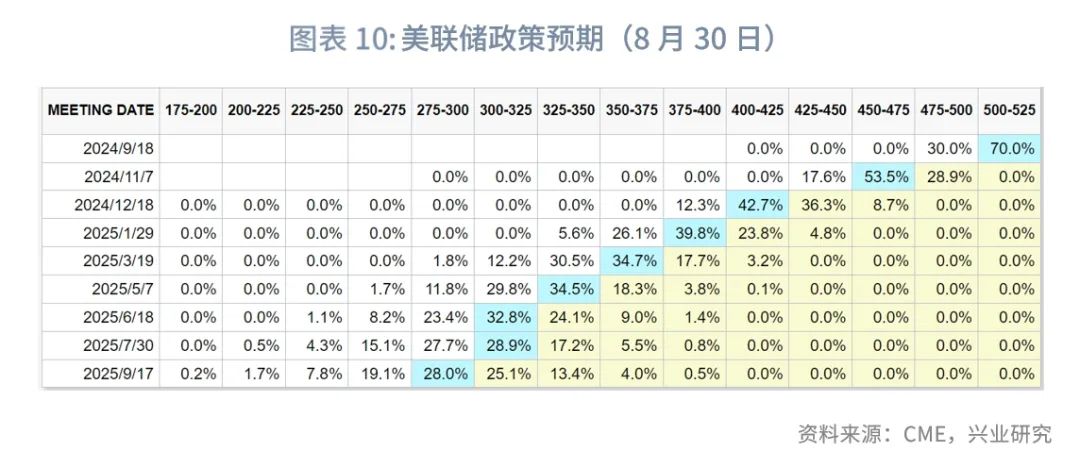

纽约联储主席威廉姆斯随即发表讲话,重申美联储在保持价格稳定和实现最大就业这两个目标上已经取得“显著进展”,两个目标的风险达到“平衡”状态。通胀逐步朝着2%目标迈进,现在下调联邦基金利率是合适的。他并未对降息幅度进行评论。理事沃勒亦发表讲话,他表示如果合适将提倡“前置性地”降息,对降息力度和速度持开放态度。沃勒认为“就业存在一些下行风险”,他将“密切关注”。同时他也指出,就业市场并没有恶化。美国经济既没有陷入衰退,也预计不会走向衰退。当前市场预计美联储本月降息50bp的可能性在30%,降息25基点的可能性为70%。面对以上信息,美元指数短线下挫后反弹。

2.2 欧元区经济意外指数企稳

本周公布的欧元区经济数据同样亦好亦坏,经济意外指数企稳。欧元区7月零售销售环比升0.1%,不及预期的0.2%,且前值从-0.3%下修为-0.4%。欧元区和德国8月综合、服务PMI终值较初值均有所下调。欧元区8月综合PMI终值51,初值为51.2。欧元区第二季度GDP季环比终值为0.2%,低于预期的0.3%。德国7月工业产出环比下降2.4%,市场预期下降0.5%,前值1.4%。不过,德国7月季调后工厂订单环比增长2.9%,远高于预期的-1.7%,前值3.9%。

欧央行传统鹰派管委、拉脱维亚央行行长卡萨克斯周三在一次讲话中表达了鸽派观点。他表示,根据目前掌握的数据,欧央行下周召开的会议可以朝着降息的方向迈出下一步。在工资上涨的推动下,服务成本的上涨是他们保持谨慎的理由,他们只会逐步放松货币政策。但他表示,薪酬增长正在放缓。前任意大利央行副行长、现任欧央行执委皮耶罗·西波隆(Piero Cipollone)本周表示,欧央行不应将利率维持在过高水平太久,因为这可能会损害经济,我们迫切需要欧洲的投资和增长。西波隆认为,官员们“在一段时间内不应该担心工资增长速度超过通胀”,目前这是一种自然的追赶,对经济是健康的。

2.3 日本央行坚定鹰派立场

据彭博社报道[1],日本央行行长植田和男周二向政府经济和财政政策小组提交文件,解释日本央行7月的政策决定。这份文件显示,植田和男表示,央行之所以决定在7月加息,是因为经济和物价走势符合央行的预期,且物价存在上行风险。由于实际利率仍显著为负值,即使在7月升息之后,经济环境仍然宽松。他重申,如果经济和物价数据符合预期,该央行将继续加息。该消息传出后,日元兑美元汇率短线拉升。

受日元贬值影响,上周五公布的8月东京CPI加速上涨,同比增长2.6%,较前值2.2%显著上升,核心CPI(除生鲜食品及能源)同比上涨1.6%,超过预期的1.4%和前值的1.5%。

2.4 后市展望

欧元兑美元1M风险逆转期权隐含波动率重新下行至负值区域,看多情绪降温。尽管欧元兑美元与美债收益率的联动仍强,但对后者下行的反弹力度已经有所减弱。不过欧元区经济意外指数企稳反弹对欧元存在一定支撑效果。下周重点关注美国8月CPI和PPI、欧央行9月议息会议、英国7月平均薪资增速、欧元区7月工业产出等数据。欧央行9月进一步降息已是大概率事件,关注其对后续降息的立场。

三、人民币汇率研判与策略建议

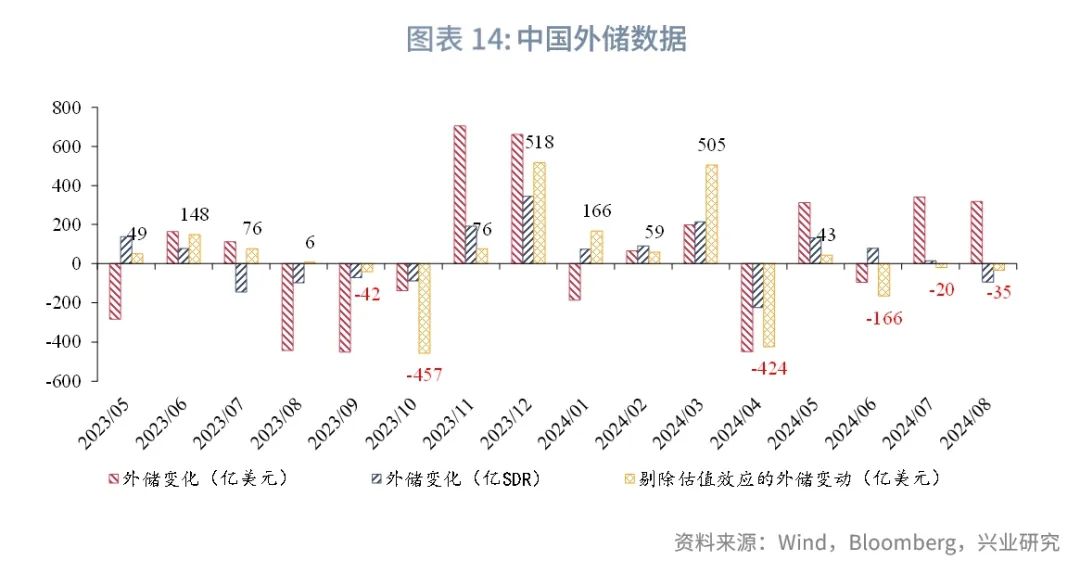

3.1 8月外储读数回升

2024年8月,以美元计价,我国外汇储备32882亿美元,环比增加318亿美元,前值增加340亿美元;以SDR计价,我国外汇储备24419亿SDR,环比减少95亿SDR,前值增加15亿SDR。

2024年8月,美元汇率、美债利率贡献正向估值,剔除估值效应后,外储实际减少35亿美元。

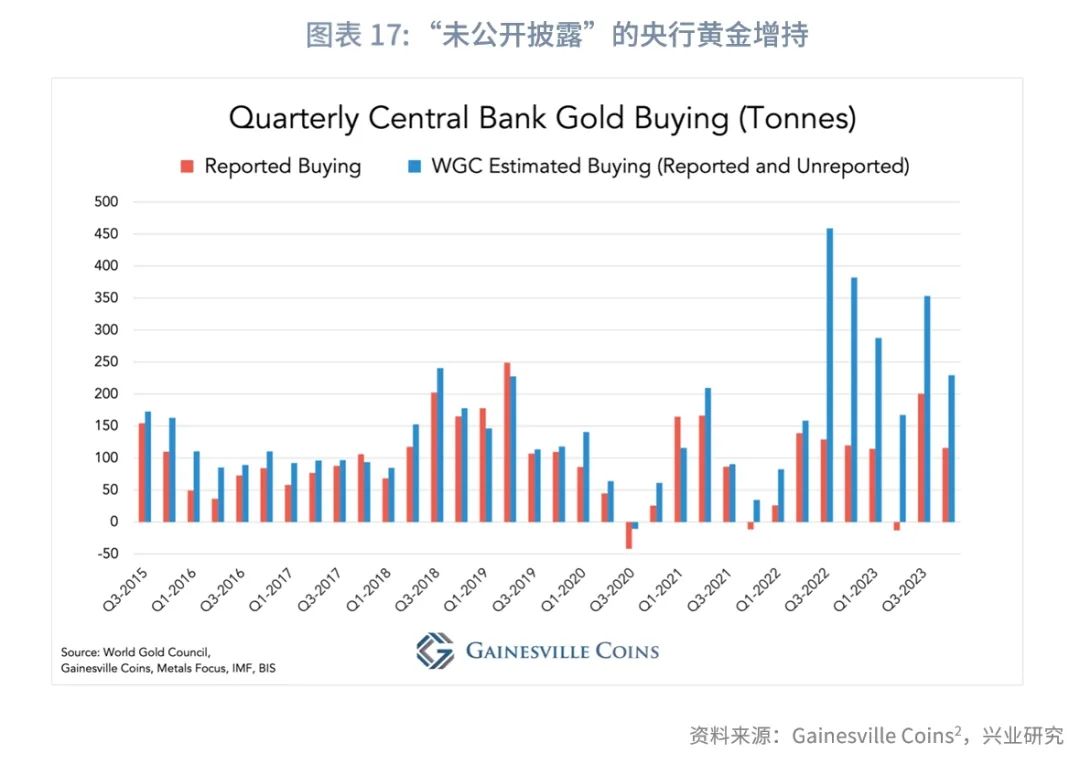

3.2 “未公开披露”的央行黄金增持?

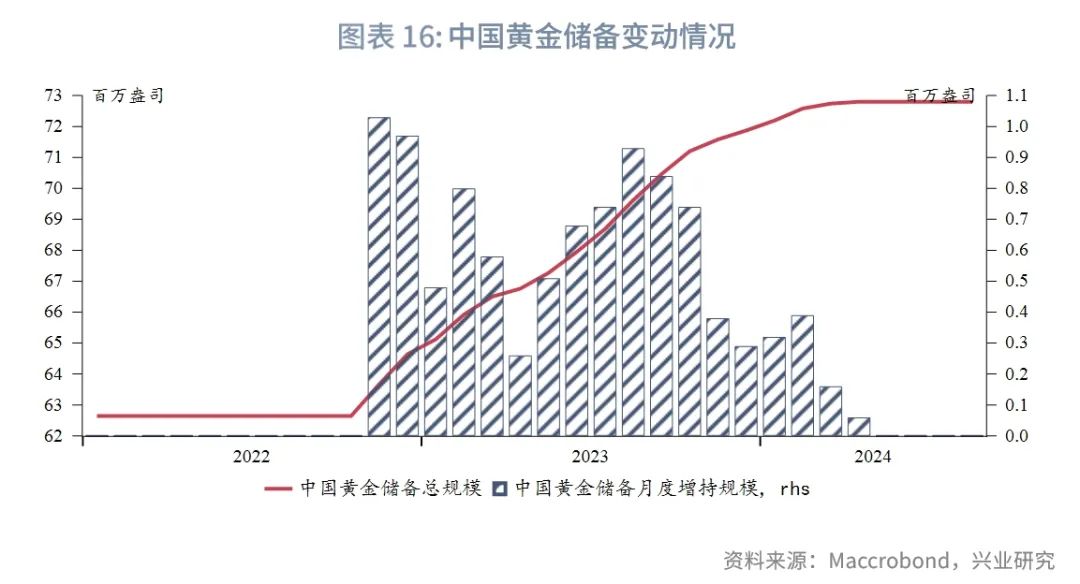

截至2024年8月末,中国黄金储备7280万盎司,约合1829.8亿美元。央行已经连续4个月暂停增持黄金储备。

根据世界黄金协会(WGC)的估算,从2022年中期开始,未公开披露的央行黄金购买规模开始增加。2024年上半年全球央行购买了480吨黄金,其中只有30%左右公开披露,剩下70%都未公开披露。央行非公开地购入黄金可能降低大规模交易对金价波动的影响。

3.3 后市展望

行情研判方面,美元兑人民币第三峰构筑完成,人民币汇率进入外因驱动的周期性升值,详见《日元趋势升值如何影响人民币汇率20240906》。非农数据延续了市场避险情绪,本周人民币升值幅度不及日元,后续关注美国CPI数据和联储议息能否扭转美元弱势行情。

对冲策略方面,购汇与结汇敞口都需要积极灵活进行套保,美元指数反弹波段可增加结汇敞口锁定比例。

注:[1]https://wallstreetcn.com/articles/3726845?keyword=日本[2]Resource Maven, Is China Controlling The Gold Price?, [EB/OL], 2024/09/07[2024/04/01], https://theresourcemaven.substack.com/p/is-china-controlling-the-gold-price

★

点击图片购买 “兴业研究系列丛书”★

]article_adlist-->

转 载 声 明

转载请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可(金麒麟分析师),不得进行引用或转载,否则我司保留追诉权利。

服 务 支 持 人 员

对集团外客户

李 璐 琳

13262986013

liliulin@cib.com.cn

对集团内用户

汤 灏

13501713255

tanghao@cib.com.cn

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP